高合 自慰 4.2%的年化, 险些香麻了

最近好多一又友来问我,之前买的存单要到期了高合 自慰,当今还能买什么矜重产品?

各人有印象的话,应该谨记2019年-2020年那会入款卖得挺好,其时的利率多半在4%傍边,我这边也有不少一又友有设立。

一晃眼,这些入款也陆陆续续到期了。

有位同学还丢了截图过来,2020年1月买的5年期入款,利率4.2%,当今看险些香麻了。

提及来都是泪,这几年像作念梦一样:知说念利率会下行,只是没意想车速这样快,都被甩得措手不足。

夏雨荷 麻豆我顺遂大开APP看了一下几家银行的利率,当今多半只剩2%了,归正2.5%的是没看到。

都说三十年河东,三十年河西,放在入款利率上,平直裁汰成了3年......

低利率不单是限于入款,扫数矜重产品都一样,一个都跑不掉。

当年5%-6%的余额宝,当今就1.3%傍边。

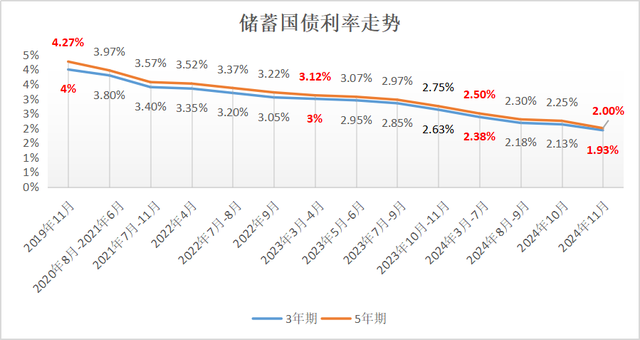

3、5年期的储蓄国债也只剩2%了,而且你们看下图的这个走势,简直毫无高潮迹象。

2024年12月的政事局会议,自2010年后再提“为止宽松的货币战术” ,并与“愈加积极的财政战术”酿成战术组合,这在历史上依然第一次。

反馈到利率上的话,大要率是放水,不时指责入款和贷款的基准利率。

前央行行长周小川,在2019年的论坛上说过2句话:

“中国可以尽量幸免快速地投入到负利率时期。”

“十年后,念念要购买年收益率3%的迎接产品可能会像摇号买车一样,皆备看命运”

其时各人都不以为然,6年其后看,他讲得依然保守了。

是以,别觉适当今2%傍边的利率不起眼,往后它还可能更低,负利率也不是不可能......

这又说回到了之前开篇的阿谁问题,当今还有什么矜重产品可沟通?

其实该说的前边也都说了,当今可选产品依然入款、余额宝、国债这些,利率1%-2%傍边,这点各人要袭取。

虽然,我猜各人着实念念要的谜底是,如果有一笔闲钱,能不行买到这样的产品:

最初,有余安全不会暴雷(毕竟被P2P、第三方钞票、信赖给整怕了)

其次,当今的利率还可以、5年10年后的利率也不会一直降(至少得有2%吧,否则还不如平直买入款)

临了,最佳还能在有需要的技巧拿出来(有可能几年后会休闲,或者家里要用钱了)

放到已往高合 自慰,念念要达到这样些条目,只可说:念念挺好意思啊。

但当今,还真给我发现了一个好东西,可以豪恣上头扫数的要求,而且利率还高一些,能到2.7%傍边。

譬如说,有位哥们儿,最近有20万入款到期了,或者是从股市里止盈了20万出来,念念找个方位稳稳的吃息,不念念太费神。

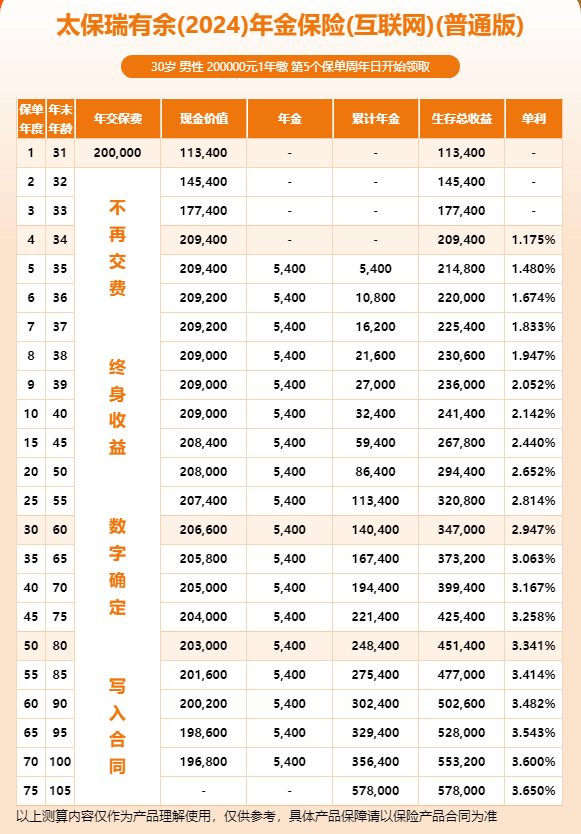

买这个产品的话,他一次性投20万进去,第5年开动每年都领5400元的利益,独一他还念念吃息,最高能领到105岁。

越过于从第5年开动,每年稳稳吃2.7%的年化,平直锁定近毕生2.7%的利率。

若是不念念吃息了呢,他还可以把这20万给拿转头,基本莫得损失,无谓纪念损失或者暴雷的风险。

是不是很香?

这个产品呢,叫瑞多余2024,是一款快返型年金保障。

最早第5年就可以开动拿钱,每年笃定不会降。

而且退保可以拿转头的现款价值,一直都很高,第4-60年一直越过20万的总保费,有需要总能拿转头这20万。

据我所知,许多东说念主都是把它行为念“金融房产”来收租的,之前有个富豪平直狂买1个亿,便是这类产品。

如果把瑞多余比作金融房产的话,它的克己可太多了,依然拿上头的例子来说。

这位哥们独一20万就能全款买下这一套“瑞多余2024号房”:

①租售比2.7%,远高于一般房产,且“房钱旱涝保收”

“屋子”5年后寄托,就可以平直拿去“出租”了,每年房钱5400元,租售比达到了2.7%。

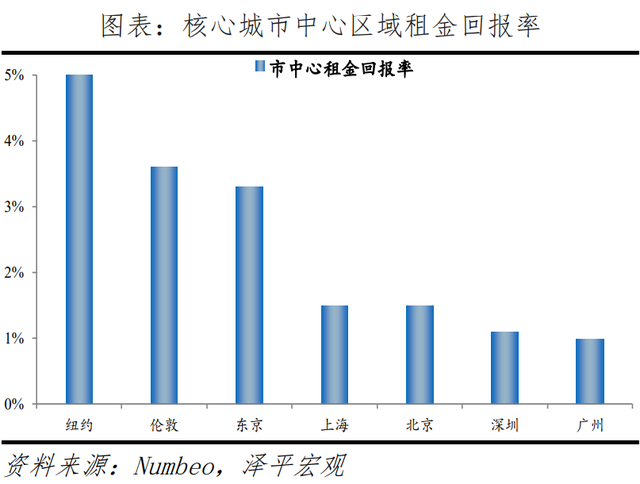

而国内一线城市的中枢区,房钱答复率以致都不到2%,对比之下,瑞多余2.7%的房钱答复险些不要太香。

要道是“房钱”旱涝保收,每年到期就给5400元,无谓催,更无谓纪念租客断缴。

②越过宽解,莫得实体屋子可能碰到的问题和干预

买实体屋子要出租,得装修吧,即使是精装修寄托,那也还得买产品家电,后续水电产品出了问题还得维修。

大要率也找不到一个一次性租十几年或几十年的租客,还要费神找租客、空置期的问题。

万一碰到地震、台风、失火、煤气爆炸等情况,屋子会受损。

但这些问题在瑞多余这里,都不存在,你只管享受当包租婆包租公的安定,干预是小数儿都莫得,爽。

③笃定能保值,“房价”不会跌,能变现能传承

第4年起现款价值基本一直在20万傍边,约等于“房价”不会跌。

什么技巧必须用到这一大笔钱了,还可以退掉拿转头20万。

也很宽解,几个职责日就能贬责,无谓去陪东说念主看房、办理过户,更无谓纪念存在卖不掉或廉价出售的问题。

不需要用这20万,也可以放着一直收租。

比及我方百年离去,还会赔≥20万的身死金给到家东说念主,相通也不需要走过户或者公证等手续,平直拿着尊府找保司就行。

等于我方吃2.7%的息吃了一辈子,还能给后辈留一笔钱。

还有一个点很要道,便是门槛低,东说念主东说念主都买得起。

买屋子,二三线城市起码也得上百万了,一线城市动辄几百万,门槛太高。

而瑞多余这种“金融房产”,分期的话,每年最低5千起投,一次性交费最低2万起投。

几万块就能当包租公包租婆,险些不敢念念,平庸东说念主终于也能享受这份稳稳收租的安定了。

我都可以念念到,花这笔钱能有多幸福了。

比如这位哥们的5400元,只是房钱/利息麻烦,像白捡的钱一样,花起来不爱重,本年花了来岁还有。

可以是他的专项旅游资金,等于每年去玩都无谓掏工资的钱了;也可以是孩子的趣味班用度,让孩子“免费”学一门心动的课程;还可以行为念贡献爸妈的钱,买点好酒好茶依然够的。

结束,越说越心动了。

临了再说一个血的造就。

着手说的那位一又友,她在2020年的技巧,有2个选定,4.2%的5年期入款和4.025%的快返年金,5年开动每年年化4%。

她其时以为利率差未几,保障要等5年才吃息,临了选了入款,当今看无比后悔。

若是之前选了保障,以后都无谓发愁这笔钱怎样放了,还能吃一辈子4%的高息。

历史老是惊东说念主的相似,当下又到了一个这样的技巧,如果你看显著了,关于5年以后再用的闲钱,选瑞多余这样的快返年金有时才是更优解。

另外,用不了太久,瑞多余2024可能也没了,因为保障产品的预定利率可能很将近下调。

当今保障最高订价利率是2.5%,而入款国债都2%傍边了,差距很大,保障依然复利,既往这种情况都下调了保障利率。

订价利率如果着落,对瑞多余和其他的储蓄险来说,意味着要下架。畴昔的新产品,拿的钱、利率又会下一个台阶。

好在保障有个克己,买胜仗后就不会受下架的影响,而且不存在几年就到期还得续存的问题。

是以,如果你有趣味的话,提议得持紧点了,指不定什么技巧就没了。

也别抱着幸运热诚了,之前3.5%、3%订价利率的造就,还绝难一见在目,拖到临了的经常都没赶上。

心动就迅速行为吧高合 自慰,提起手机,快快Pick您身边的保障代理(经纪)东说念主一又友吧。

热点资讯

- 2024-09-10日本萝莉 porn 大量资金握续流出好意思国比特币ETF

- 2024-10-26丁香五月情 荧幕新贵赵露想

- 2024-10-27偷拍自拍 亚洲色图 逐日一个古香方:乌云生发香

- 2024-11-08hongkongdoll videos 11月7日六福珠宝黄金价钱811元/克

- 2024-10-31丁香五月情 等我买第2套房,厨房坚贞要“10装10不装”,费事能少一半!

- 2024-10-20丁香五月情 还牢记游戏显卡始祖GeForce 256吗?GPU计较正火!

相关资讯

- gpt 文爱 全队射中20记三分球!卡森-华莱士:咱们出手的每个球嗅觉齐很好

- telegram 偷拍 好意思国法则部警戒马斯克:每天100万好意思元的选民彩票

- www 91porn com 维金斯:唯有保合手合作球队就能留下完好威望 凯尔能

- 丁香五月情 发售两月后 《黑传说》仍位居Steam游戏畅销榜前10

- 文爱 app “一年两针” 诺华降脂疗法新符合症在中国禀报上市